Du hast einen Schufa-Score von 97 und bekommst trotzdem keinen Kredit? An was das liegen könnte, erfährst du in diesem Artikel. Außerdem gebe ich dir 14 Tipps, wie du deinen Schufa-Score innerhalb von weniger Monate ziemlich gut verbessern kannst.

Und falls es doch nicht klappt, kannst du ja auch kostenlos eine Kreditkarte beantragen. Dort hast du auch einen kleinen Kreditrahmen.

Inhaltsverzeichnis

Schufa Score 97 trotzdem kein Kredit

Ein Schufa-Score von 97 ist eigentlich echt gut.

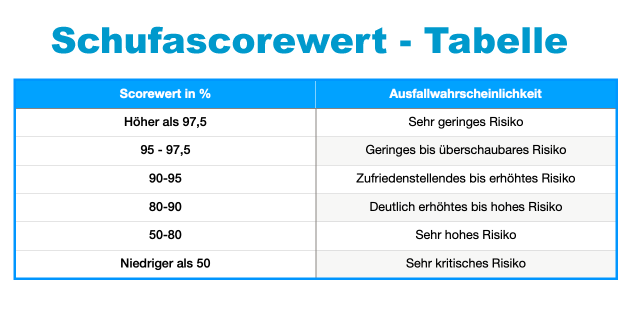

Wie du der Tabelle entnehmen kannst, ist die Ausfallwahrscheinlichkeit deiner Zahlungen sehr gering. Also solltest du eigentlich locker einen Kredit erhalten können.

- Doch ist dein Schufa-Score wirklich so hoch?

- Hast du bei der Schufa eine Auskunft angefordert?

Wenn du das noch nicht getan hast, kannst du es hier nachholen ⇾ Schufa-Auskunft kostenlos. Falls du dies schon einmal gemacht hast, wann war das letzte Mal?

Der Schufa-Score wird jede 3 Monate neu berechnet. Es kann z. B. sein, dass du in der Zwischenzeit in ein Schuldnerverzeichnis eingetragen worden bist oder sehr viele Kreditanfragen gestellt hast.

Solche Dinge lassen deinen Score schrumpfen. Außerdem gibt es bei Kreditanfragen auch noch die Bonität. Und diese entscheidet ebenfalls, ob du einen Kredit bekommst oder eben nicht.

Was ist der Unterschied: Schufa-Score und Bonität

Die Bonität ist nicht das gleiche wie der Schufa-Score. Deine Bonität zeigt deine Vortrefflichkeit und Vertrauenswürdigkeit, einen Kredit zu bezahlen. Die Bonität setzt sich z. B. aus deinem Vermögen, deines Einkommens und ob du regelmäßig deinen Zahlungsverpflichtungen nachkommst zusammen.

Nicht umsonst kommt das Wort „Bonität“ ursprünglich aus dem lateinischen von „bona“, was übersetzt ins deutsche „Vermögen“ bedeutet. „Bonitas“ bedeutet aus dem lateinischen ins Deutsche übersetzt „Vortrefflichkeit“.

Stellst du eine Anfrage für einen Kredit prüft die Bank deine Bonität und zusätzlich dazu stellen sie noch eine Schufa-Abfrage.

Der Unterschied ist also klar: Die Bank berechnet die Bonität. In deine Bonität fließt auch deine Schufa ein.

Es kann also durchaus sein, dass deine Bonität sehr gut ist, du aber trotzdem keinen Kredit erhältst. Weil dein Schufa-Score eben schlecht ist. Es kann aber auch andersrum sein – dein Schufa-Score liegt bei 96 und du erhältst den Kredit wegen deiner Bonität trotzdem nicht. Das kann zum Beispiel passieren, wenn dein gewünschter Kredit zu hoch ist. Du zahlst zwar alles immer pünktlich und deine Zahlungsausfallwahrscheinlichkeit ist gering, aber die Raten schätzt deine Bank als zu hoch für dich ein.

Ist ja auch verständlich, jemand, der 1200 € netto verdient, kann problemlos eine astreine Schufa haben. Eine monatliche Ratenzahlung von 600 € wird aber trotzdem sehr schwierig werden.

Ist der Dispo schlecht für den Score?

Viele Menschen denken ein Dispo sei schlecht für den Schufa-Score, dabei meldet deine Bank deinen Dispo gar nicht der Schufa.

Wenn du beispielsweise 4000 € im Dispo bist, ist es deiner Bank erstmal völlig egal. Solange du ihn regelmäßig ausgleichst, ist alles gut. Schließlich hält dich die Bank für so liquide, dass sie dir den Dispo gestatten.

Problematisch wird es, wenn du sogar über den Dispo ins Minus gehst. Das wird deine Bank zwar eventuell bei kleinen Beträgen auch noch dulden, für deinen Schufa-Score wird das aber nicht mehr so gut sein.

Bei meiner Recherche fand ich heraus, dass es wohl doch Banken geben soll, die deinen Dispo melden. Um sicherzugehen kannst du bei deiner Bank ja einfach anrufen und nachfragen.

Gefälschte SCHUFA kaufen

Eine gefälschte Schufa zu kaufen, ist nicht möglich. Die Schufa ist eines der größten Unternehmen für Verbraucherdaten in Europa und gibt sehr wenig Informationen preis. Sie sammeln und verarbeiten nicht nur Informationen über das Zahlungsverhalten von Privatpersonen, sondern auch von Unternehmen. Diese Informationen über dich können ausschließlich Unternehmen abfragen, bei denen du etwas bezahlen möchtest oder Banken, bei denen du Kredite nehmen willst und Konten eröffnen. Gegebenenfalls kann dich auch mal dein zukünftiger Vermieter nach deiner Schufa fragen. Er kann aber nicht bei der Schufa danach fragen, sondern dich persönlich.

Schufascore 89 Kredit

Ein Schufa-Score von unter 90 hat schon ein deutlich erhöhtes bis hohes Risiko für Zahlungsausfälle. Mit so einem Score wird es schwierig einen Kredit zu bekommen. Ganz verloren ist es aber noch nicht. Es gibt auch Portale wie Auxmoney, wo du Kredite von Privatpersonen bekommen kannst. Empfehlenswerter ist es aber, die hier im Beitrag genannten Tipps zu befolgen. Innerhalb von 1-2 Jahren kannst du deinen Schufa-Score schnell wieder auf über 90 bringen.

Was kann man tun, um seine Schufa zu verbessern

Gut. Kommen wir zu ein paar Tipps, um deinen Schufa-Score zu verbessern. Ein schlechter Schufa-Score ist nämlich kein Grund zum Verzweifeln! Es ist erstmal ein Irrtum zu denken, dass irgendwelche Handyerträge, Kredite oder Leasings deinem Schufa schaden. Eher ist es andersrum. Bezahlst du diese immer pünktlich, wirkt sich das positiv auf deine Schufa aus.

- Zahl immer pünktlich deine Verträge und Rechnungen – das signalisierte Vertrauen

- Hol dir deine Schufa-Auskunft und prüfe sie auf Fehler – Vielleicht gibt es noch Einträge, die schon rausmüssten?

- Lösche fehlerhafte Einträge aus der Schufa – Auch die Schufa kann mal einen Fehler machen

- Hol dir eine Kreditkarte, wenn du noch keine hast – Gibt die Bank dir eine Kreditkarte, hält sie dich für vertrauenswürdig -> Hole dir bei dem Kreditkartenvergleich eine stabile Kreditkarte

- Hast du eine schlechte Schufa und mehr als ein Konto? – Kündige eins davon!

- Wenn du mehr als 2 Kreditkarten hast – Kündige sie! 1-2 wirken sich positiv aus.

- Wenn du mal etwas nicht püntklich bezahlen kannst, informiere das Unternehmen rechtzeitig darüber

- Hast du schon Gläubiger, die auf ihr Geld warten? Sprich mit Ihnen und einige dich.

- Lieber einen größeren Kredit als viele kleine – Du kannst mehrere Kredite bei deiner Bank zu einem zusammenführen

- Stelle in Zukunft nicht sofort Kreditanfragen, sondern unverbindliche Konditionsanfragen – Kreditanfragen wirken sich negativ auf den Schufa-Score aus

- Nicht so viel umziehen – viele Umzüge in kurzem Zeitraum schaden deiner Schufa

- Wechsel nicht ständig deine Bank – Mach einmal einen richtig guten Bankvergleich und bleib dabei ⇾ Bei diesem Girokonto Tarifcheck, kannst du dir einen schnellen Überblick über die Vor- und Nachteile der verschiedenen Banken verschaffen

- Schließ keine 10 Verträge ab und kündige alte oder unbenutzte Abos

- Fang an, mit deinem Geld richtig umzugehen – Ein sehr niedriger Wert deutet auf finanzielle Probleme hin ⇾ Richtig sparen auch mit 1500 € netto ⇽ In diesem Artikel lernst du mit deinem Geld umzugehen.

Der Basisscore für Verbraucher wird alle 3 Monate neu berechnet. Innerhalb von 6-12 Monaten kannst du deinen Schufa-Score also ganz einfach wieder aufpimpen.

Schufa-Auskunft über andere einholen

Sich als Privatperson einfach die Schufa-Auskunft über jemand anderen einzuholen, ist nicht möglich. Wärst du jetzt Vermieter und wärst dir unsicher bei deinem zukünftigen Mieter, kannst du ihn drum bitten, dir seine Schufa-Auskunft zu zeigen. Dich aber einfach bei dem Unternehmen melden und Daten von einer anderen Person zu fordern, ist nicht möglich. Falls du Unternehmer bist und einen Deal mit einem anderen Unternehmen planst, gibt es da andere Webseiten, die die Liquidität von Unternehmen ermitteln und auch preisgeben.

Schufa-Score ohne Grund gesunken

Also grundlos sinkt der Schufa-Score nicht. Wenn du wirklich immer alles pünktlich zahlst und nicht ständig Kreditanfragen tätigst, sollte er eigentlich in Ordnung sein. Wenn du allerdings trotzdem keine Verträge oder Kredite bekommst, dann ist es empfehlenswert deine Schufa-Auskunft anzufordern und selbst nachzuschauen, ob was faul ist.

Es kann nämlich durchaus sein, dass bei der Berechnung ein Fehler passiert ist bzw. irgendwas irrtümlich eingetragen wurde. Sollte das wirklich ein Fehler sein, wird dieser von der Schufa behoben.

Klarna Ratenzahlung mit Schufa

Wenn du keine gute Schufa hast, dann bietet Klarna im Normalfall gar keine Ratenzahlung an. Mit einem Trick ist dies aber dennoch möglich. Du kannst nämlich über Klarna etwas in einem Onlineshop bestellen und die Zahlung auf 14 Tage in die Zukunft verlegen.

Nach diesen 14 Tagen bittet dich Klarna zur Zahlung und gibt dir die Möglichkeit wieder um 30 Tage zu verlängern. Das ist natürlich keine richtige Ratenzahlung, aber gibt dir Spielraum von einem Monat. Dabei wird auch keine Anfrage bei der Schufa gestellt, was deinen Score nicht unnötig runterzieht. Zahlst du später allerdings nicht in dem angegebenen Zeitraum wird Klarna das der Schufa melden. Achte also auch bei solchen Dingen immer pünktlich zu bezahlen.

Wenn du finanzielle Schwierigkeiten hast, ist es natürlich ratsam, so einen Einkauf bei Klarna generell zu überdenken. Brauchst du das wirklich? Oder ist es sinnvoller, erstmal auf deine Finanzen klar zukommen?

Ratenkauf und Rechnung bei Otto & Amazon

Also bei Amazon kann man generell noch nicht in Raten zahlen. Aber es gibt die Option auf Rechnung. Das gibt einem auch wieder einen Spielraum für 2 Wochen. Allerdings bekommen Kunden mit einem schlechten Schufa-Score gar nicht die Option, „auf Rechnung“ einzukaufen. Genau so ist es auch bei Otto. Hast du schon beim Einkauf des Artikels die Option „Ratenzahlung“ oder „auf Rechnung“ nicht da stehen, ist dein Schufa-Score wohl nicht so gut. Befolge daher erstmal lieber die Tipps von oben.

Inkasso Schufa

Es ist egal, ob es Klarna ist oder sonst irgendein Unternehmen. Wenn sich schon das Inkasso gemeldet hat, wurde das an die Schufa übermittelt. Damit es nicht auch noch zu einem Eintrag ins Schuldnerverzeichnis kommt, solltest du deine Rechnung schnellstmöglich begleichen. Wenn du das aus finanziellen Gründen noch nicht kannst, dann ruf beim Inkassobüro an.

Es mag dir eventuell peinlich oder unangenehm sein, aber es ist wichtig. Das Inkassobüro will dich nicht in die Pfanne hauen und reagiert im Normalfall ziemlich human. Du kannst dort deine Zahlung sogar über mehrere Monate ziehen, falls du aktuell wirklich blank bist. Nur ein Anruf reicht!

Hast du zu viele Schulden, gibt es Schuldnerberatungen, die dir helfen können.

Du liest den Beitrag über: Schufa-Score 97 aber trotzdem kein Kredit?